Como declarar criptomoedas no IRS em Portugal

Nos últimos anos, as criptomoedas têm-se tornado cada vez mais populares como forma de investimento e pagamento online. Entre as mais conhecidas destacam-se a Bitcoin e a Ethereum, que ganharam novo impulso com a eleição de Donald Trump para a presidência dos EUA e as perspetivas de um ambiente regulatório mais favorável.

O investimento em criptomoedas traz consigo obrigações declarativas e fiscais em sede de IRS. Neste artigo, exploramos o que precisa de saber para declarar as criptomoedas. Desde o enquadramento fiscal e como são tributadas em Portugal, até à forma de apresentar a sua declaração de impostos.

Regime fiscal das criptomoedas 2025

A venda e rendimentos gerados por criptoativos fungíveis (onde se incluem as criptomoedas) são desde 2023 de declaração obrigatória no IRS. Apenas os criptoativos únicos e não fungíveis, nomeadamente NFTs, estão isentos de obrigações fiscais.

A forma de preenchimento da declaração de IRS e a correspondente tributação depende da natureza dos rendimentos gerados e se provêm de operações a título pessoal ou enquadrados como uma atividade empresarial. Vamos explicar de seguida as diferentes situações.

Mais-valias na alienação de criptomoedas – Categoria G

A alienação de criptomoedas é de reporte obrigatório no Anexo G da declaração anual de IRS, sendo as eventuais mais-valias de curto prazo objeto de tributação.

Para mais-valias de curto prazo, em que as criptomoedas são detidas por menos de 1 ano (critério FIFO – First in First out), o regime fiscal apresenta semelhanças com as mais-valias geradas por valores mobiliários (ações ou obrigações). Os ganhos encontram-se sujeitos a uma tributação autónoma à taxa de 28%, tendo também o contribuinte a opção pelo englobamento. Neste caso, as mais-valias são tributadas à taxa marginal de IRS para o respetivo escalão de rendimento. As mais-valias são de englobamento obrigatório no caso do rendimento coletável do contribuinte situar-se no último escalão, sendo então tributadas à taxa máxima de 48%.

Contudo, caso as criptomoedas sejam detidas por um período superior a 1 ano estão isentas de tributação. Permanece ainda assim a obrigação de declarar as operações de alienação realizadas durante o ano.

Se as transações forem feitas tendo como contrapartida criptomoedas (ex: vender Bitcoins e receber Bitcoins ou outra criptomoeda), não há lugar a qualquer tributação independentemente do prazo ou existência de mais-valias. Da mesma forma, a valorização de criptomoedas, desde que não sejam alienadas, não gera obrigações fiscais.

Rendimentos gerados por criptomoedas – Categoria E

Rendimentos gerados por criptomoedas, como os provenientes de staking (receber recompensas por validar transações) ou airdrops (receber criptomoedas gratuitamente) são enquadrados como rendimentos de categoria E (à semelhança de juros ou dividendos).

Neste caso, e ao contrário de juros ou dividendos, estes rendimentos não foram ainda tributados e o respetivo imposto não foi retido na fonte, pelo que irão gerar um imposto a pagar. É assim obrigação do contribuinte o preenchimento do Anexo E da declaração anual de IRS, detalhando estes rendimentos, os quais vão ser sujeitos a uma taxa de imposto de 28%. O contribuinte tem também a opção pelo englobamento.

Rendimentos empresariais e profissionais – Categoria B

Se uma pessoa usa criptomoedas como parte de uma atividade económica, então os rendimentos gerados são considerados rendimentos empresariais e profissionais e enquadrados na Categoria B.

Enquadra-se nesta situação a atividade de mineração de criptomoedas, trading frequente ou prestação de serviços relacionados com criptomoedas de forma regular e com intuito lucrativo.

Nesta situação, o fisco entende que os rendimentos gerados provêm de uma atividade profissional, tendo assim um regime fiscal semelhante ao do trabalho independente. A tributação final dependerá se o contribuinte se encontra no regime simplificado ou no modelo de contabilidade organizada.

No regime simplificado, para efeitos de determinação do rendimento tributável associado a atividades com criptomoeda, aplicam-se os seguintes coeficientes:

- 0,15 às operações com criptoativos (trading);

- 0,95 aos rendimentos provenientes de mineração.

O imposto a pagar dependerá do montante global de rendimentos e da respetiva taxa de IRS. De notar ainda que neste enquadramento fiscal o indivíduo encontra-se sujeito às contribuições para a Segurança Social.

Como declarar criptomoedas no IRS?

Um dos principais desafios é como declarar as operações e rendimentos em criptomoeda de um ponto de vista prático. A legislação fornece o enquadramento fiscal relativamente aos anexos a preencher, mas não é clara quanto aos requisitos da documentação de suporte e meios de prova das operações realizadas.

Esta situação é agravada pelo facto da maioria das plataformas usadas na negociação de criptoativos não estarem sediadas em Portugal, e em muitos casos as transações serem peer-to-peer, sem a intervenção de intermediários financeiros.

A informação relativa à negociação de criptomoedas não é assim partilhada de forma automática com a Autoridade Tributária (como no caso da venda de ações através de intermediários nacionais) e a generalidade das plataformas não emite uma declaração anual detalhando as operações realizadas. Neste enquadramento, os print screens das vendas de criptomoedas acabam por ser em muitos casos a melhor (se não a única) documentação de suporte.

Mostramos de seguida os elementos que deverão ser preenchidos na declaração de IRS.

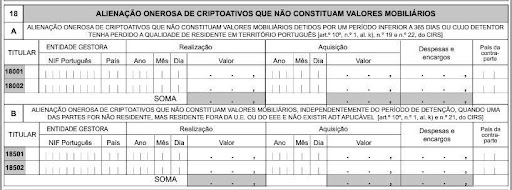

Mais-valias na alienação de criptomoedas – Anexo G

No Anexo G deve preencher:

- Quadro 18A – se alienou criptoativos que não constituam valores mobiliários, e tenham sido detidos por um período inferior a 365 dias;

- Quadro 18B – destina-se a quem alienou criptoativos que não constituam valores mobiliários, mas apenas para contribuintes que perderam o estatuto de residente em território português.

Na grande maioria dos casos a “Entidade Gestora”, ou seja, a plataforma de negociação, está sediada fora de Portugal e como tal não apresenta NIF português. Tal obriga assim a declarar as operações no Anexo J.

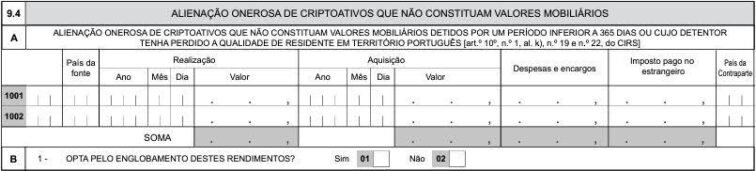

Rendimentos gerados por criptomoedas – Anexo E

Os rendimentos devem ser declarados no quadro 4A do Anexo E, com o código E21. Como os rendimentos não foram sujeitos a retenção na fonte irão ser tributados à taxa de 28%, a menos que se opte pelo englobamento.

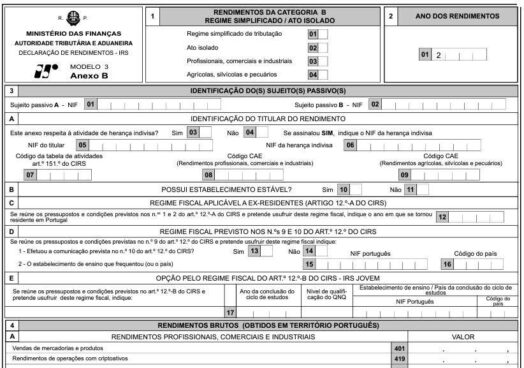

Rendimentos empresariais e profissionais – Anexo B

À semelhança de outros rendimentos de categoria B (trabalho independente), deverão ser preenchidos os seguintes quadros:

Quadro 3 – Código de atividade que corresponde ao que consta na declaração de início de atividade. Existem atualmente dúvidas quanto ao CAE a considerar, dado que atividades associadas a criptoativos não constam da tabela de atividades do artigo 151.º do CIRS.

Quadro 4 – Campo 419: indicar os rendimentos de operações com criptoativos (valor bruto obtido com trading). No campo 422 deve declarar o valor bruto total obtido com rendimentos de mineração de criptoativos.

Por último, respondemos a algumas questões frequente sobre os impostos e obrigações fiscais relacionadas com criptomoedas.

Leia ainda ➡️Como fazer o IRS? Ajudamos a preencher passo a passo

FAQs

Não, as obrigações fiscais apenas surgem quando existem operações de alienação de criptomoeda e que daqui resulte a sua conversão em moeda fiduciária (euro ou outra divisa).

Em termos práticos, a posse de criptomoeda não é de reporte obrigatório à Autoridade Tributária e não gera impactos fiscais. Do mesmo modo, a venda de criptomoeda por contrapartida de outra criptomoeda (ex. venda Bitcoins e compra Bitcoins ou Ethereum) não tem que ser declarada nem gera imposto a pagar.

Apenas quando existe a venda de criptomoedas por contrapartida de euros ou outra moeda deve ser feito o seu reporte no anexo G ou J da declaração de IRS, sendo eventuais mais-valias de curto prazo sujeitas a imposto.

A tributação sobre mais-valias incide apenas sobre criptoativos detidos por períodos inferiores a 1 ano. Neste sentido, como as criptomoedas estavam em carteira por mais de 1 ano, não existe qualquer imposto a pagar. Contudo, permanece a obrigação de reportar todas as operações de alienação realizadas durante o ano, independentemente do prazo.

É um problema comum, dado que a esmagadora maioria das plataformas de negociação situam-se fora de Portugal e não preparam esta declaração. Neste caso, terão de ser analisadas uma por uma todas as operações de venda no ano, cabendo ao contribuinte a responsabilidade de fazer o correto preenchimento da declaração de IRS. Como meio de prova, e na falta de enquadramento adicional pela Autoridade Tributária, deverão ser utilizados os extratos de transação ou os print screens das operações realizadas.

Uma dificuldade de ordem prática reside no facto do Anexo G solicitar o preenchimento do campo “Entidade Gestora” com um NIF português. Contudo, na grande maioria dos casos a plataforma de negociação (que corresponde à “Entidade Gestora”) está sediada fora de Portugal e possui um NIF estrangeiro. A solução passa pelo preenchimento do Anexo J, como se tratassem de rendimentos obtidos no estrangeiro.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Bem e como fazer se a origem das criptomoedas foi de diversas compras fracionadas em exchanges que nem guardam registos de mais de 3 meses.

Pode se dar a data da ultima compra dado que compras mais antigas serão obviamente datas anteriores e não abrangida por esta lei.

A dada altura pedia a minha companheira que fizesse uma compra por mim por não ter verba suficiente, não foi uma dádiva pois fiquei com uma dívida para com ela que tem vindo a ser paga.

Bom Dia

Se me puderem esclarecer este caso:

Tenho algum dinheiro na Blocochan que quero levantar, estão a pedir-me 3000€ para passar o dinheiro para a Bitocoin, isto é possivel ? Desejava saber se o site Concluid já é fidigno, já que eles dizem-me que agora estão sobre alçada da FBI.

Ver a informação vinculativa 5717/2015. Que eu saiba, não houve alterções aos artigos relevantes no CIRS

Boa tarde,

Gostaria de saber se a plataforma cryptoeddu.com é um site seguro e fidedigno.

Grato pela v/ atenção.

Cumprimentos,

LPMP